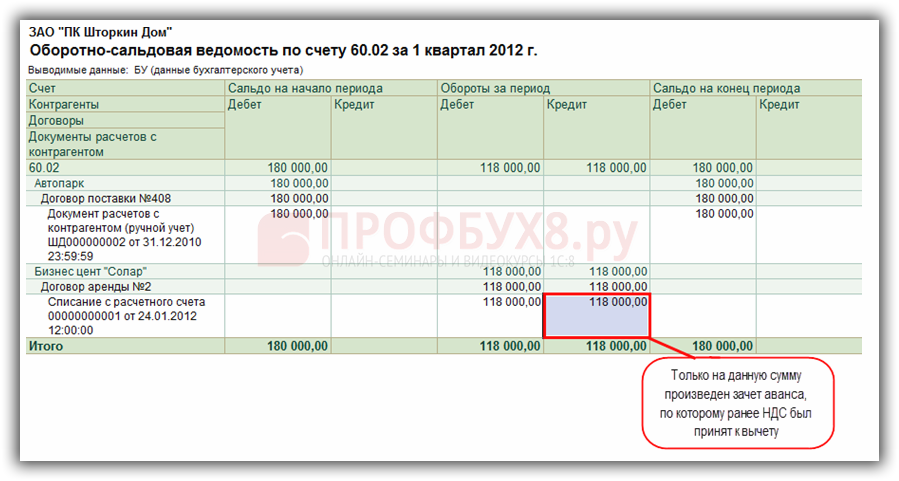

Поэтапный зачет аванса - Вычет НДС при поэтапном зачете аванса Журнал «Главбух»

КОНСУЛЬТАЦИЯ службы правового консалтинга компании РУНА, от 07.06.2016

Законов Республики Беларусь от Плательщиками налога на добавленную стоимость далее, если не установлено иное, в настоящей главе - плательщики признаются: организации; индивидуальные предприниматели с учетом особенностей, установленных статьей 91 настоящего Кодекса; доверительные управляющие по оборотам по реализации товаров работ, услуг , имущественных прав, возникающим в связи с доверительным управлением имуществом, полученным в доверительное управление, в интересах вверителей и или выгодоприобретателей; физические лица, на которых в соответствии с настоящим Кодексом, Законом Республики Беларусь "О таможенном регулировании в Республике Беларусь", таможенным законодательством Таможенного союза, и или актами Президента Республики Беларусь возложена обязанность по уплате налога на добавленную стоимость, взимаемого при ввозе товаров на территорию Республики Беларусь. Индивидуальные предприниматели признаются плательщиками при реализации товаров работ, услуг , имущественных прав, если сумма определяемых в порядке, установленном статьей настоящего Кодекса, выручки от реализации товаров работ, услуг , имущественных прав и доходов в виде операций по сдаче в аренду передаче в финансовую аренду лизинг имущества за три предшествующих последовательных календарных месяца превысила в совокупности 40 евро по официальному курсу белорусского рубля, установленному Национальным банком Республики Беларусь по отношению к евро на последнее число последнего из таких месяцев, без учета налогов и сборов, уплачиваемых из выручки.

")

Наиболее популярные и интересные вопросы нашей «Линии консультаций» мы публикуем на нашем сайте. Вы можете познакомиться с вопросами-ответами по следующим программам системы 1С:Предприятие:. Сопровождение 1С 7. Стандарт решения для бюджетной сферы решения для образовательных учреждений 1С:Предприятие 7.

С контрагентом проводятся работы по договорам подряда. За ним числится задолженность по ряду договоров. Может ли организация погасить данную задолженность за счет авансовых платежей по договорам с этим же контрагентом. Желательно ссылки на конкретные статьи и правовые последствия по договорам, по которым были оплачены авансовые платежи. Для договора подряда имеется специальная статья ст. Право подрядчика приостановить выполнение работ также прямо предусмотрено ст.

.png)